Klarna ei tue kotiutuksia — mutta se ei ole este

Ensimmäisen kerran kun joku kysyi minulta ”miten kotiutan voittoni Klarnalla”, jouduin miettimaan hetken miten sen sanon pehmeasti. Lyhyt vastaus on: et kotiuta. Klarna ei tue kotiutuksia vedonlyöntisivustoilta. Pidempi vastaus selittaa, miksi näin on, mitä vaihtoehtoja sinulla on ja miten tilanne saattaa muuttua tulevaisuudessa.

Tämä on yksi yleisimmista Klarna-vedonlyönnin yllätyksistä, johon törmään toistuvasti. Klarna palvelee yli 118 miljoonaa käyttäjää maailmanlaajuisesti, ja suurin osa heista käyttää Klarnaa verkko-ostoksiin, joissa raha liikkuu vain yhteen suuntaan: ostajalta myyjalle. Vedonlyönnissä tilanne on eri — rahaa pitää saada myös takaisin. Ja juuri tähän Klarna ei taivu.

Tässä artikkelissa käydän läpi teknisen syyn, käytännön vaihtoehdot ja tulevaisuudennäkymät. En laita asiaa kauniiksi, mutta en myöskään dramatisoi — kotiutus Klarna-talletuksen jälkeen on täysin mahdollista, se vain tapahtuu toista reittia pitkin.

Olen käsitellyt tätä aihetta satojen pelaajien kanssa, ja yleisimmat tunnetilat ovat turhautuminen ja harmi. Turhautuminen siksi, että kukaan ei kertonut asiasta etukateen. Harmi siksi, että ensimmäinen voitto on pelitililla mutta sen nostaminen vaatii ylimääräisen vaiheen. Mutta kun ymmärrät syyn ja tunnet vaihtoehdot, turhautuminen häviää. Se on käytännön asia, ei este.

Miksi Klarna ei tue kotiutuksia vedonlyöntisivustoilta

”Ihan oikeasti, miten isolla fintech-yhtiolla ei ole kotiutustoimintoa?” Tämä kysymys tulee vastaan joka kerta. Vastaus piilee Klarnan liiketoimintamallissa ja teknisessa arkkitehtuurissa — ja se on loogisempi kuin milta ensi kuulemalta kuulostaa.

Klarna rakennettiin alun perin verkkokaupan kassajärjestelmäksi. Asiakas ostaa tuotteen, Klarna välittää maksun myyjalle, ja tarvittaessa Klarna hoitaa palautuksen. Tämä malli toimii erinomaisesti verkkokaupassa, jossa palautukset ovat harvinaisia ja ne sidotaan aina tiettyyn ostotapahtumaan. Vedonlyönnissä tilanne on perustavanlaatuisesti eri: voittojen nosto ei ole ”palautus” vaan erillinen rahansiirto, jolla ei ole suoraa yhteytta alkuperaiseen talletukseen.

Ajattele sitä näin: kun ostat verkkokaupasta paidan ja palautat sen, Klarna palauttaa rahat samaa reittia takaisin. Tapahtumapari on selvä — osto ja palautus liittyat toisiinsa. Vedonlyönnissä talletat 100 euroa, voitat 250 euroa ja haluat nostaa 250 euroa. Tämä 250 euroa ei ole talletuksen palautus — se on kokonaan uusi rahansiirto, joka ylittaa alkuperaisen talletussumman. Klarnan järjestelmä ei ole suunniteltu kasittelemaan tätä.

Suomen rahapelimarkkina on kooltaan noin 2,4 miljardia euroa, ja suomalaiset ovat maailman neljanneksi aktiivisimpia rahapelaajia. Tässä markkinassa kotiutus ei ole marginaalinen toiminto vaan olennainen osa pelikokemusta. Silti Klarna ei ole rakentanut kotiutustoimintoa, koska vedonlyönti muodostaa pienen osan sen kokonaisliikevaihdosta eikä investointi kaksisuuntaiseen maksuinfrastruktuuriin ole kaupallisesti perusteltua. Klarnan vuosiliikevaihto on 3,5 miljardia dollaria, ja siitä murto-osa tulee vedonlyontimaksuista. Kotiutusinfrastruktuurin rakentaminen tätä murto-osaa varten ei ylita investointikynnysta.

Toinen tekija on sääntely. Kotiutusten käsittely vaatii eri tasoisen asiakkaan tuntemisen kuin talletusten vastaanottaminen. Maksupalveluntarjoajan, joka siirtaa rahaa takaisin asiakkaalle, on varmistettava, että rahat paatyvat oikealle henkilolle ja että tapahtuma ei liity rahanpesuun. Klarna on jo saanut 500 miljoonan kruunun eli noin 46 miljoonan euron sakon rahanpesun torjunnan puutteista — ei liene yllatus, että yhtio ei kiirehtinyt laajentamaan toimintojaan alueelle, joka vaatisi vielä tiukempaa compliance-prosessia.

Kolmas tekija on kilpailuasema. Trustly hallitsee vedonlyönnin suoramaksumarkkinaa juuri siksi, että se on kaksisuuntainen — talletus ja kotiutus samalla palvelulla. Klarna voisi teoriassa rakentaa saman ominaisuuden, mutta se joutuisi kilpailemaan Trustlya vastaan alueella, jossa Trustlylla on vuosien etumatka ja syva integraatio tuhansiin vedonlyontisivustoihin.

Neljas tekija, jota harvoin mainitaan, on Klarnan oma riskiarvio. Kotiutusten käsittely altistaa palveluntarjoajan petosriskille: vaareennetyt kotiutuspyynnot, rahanpesuyritykset ja identiteettivarkaudet ovat kaikki yleisempia kotiutuksissa kuin talletuksissa. Klarna on jo joutunut tehostamaan petostorjuntaansa talletuspuolella — kotiutuspuolen avaaminen toisi mukanaan kokonaan uuden riskikategorian, johon yhtion nykyiset jarjestelmat eivat ole varautuneet.

Viides tekija on asiakaskokemuksen hallinta. Jos Klarna avaisi kotiutustoiminnon ja se toimisi huonosti — pitkat käsittelyajat, virheet, hylatyt kotiutukset — se vahingoittaisi Klarnan brandia. Yhtiolla on liikaa menetettavaa huonon kotiutuskokemuksen takia verrattuna siihen, mitä se voisi voittaa vedonlyöntimarkkinan kotiutusosuudesta.

Tekninen tausta: Klarna maksunvalittajana vs. maksupalveluntarjoajana

Tämä ero kuulostaa tekniselta juridiikalta, mutta se selittaa kaiken. Maksuvalittaja ohjaa maksun pisteesta A pisteeseen B — pelaajalta sivustolle. Maksupalveluntarjoaja voi siirtaa rahaa molempiin suuntiin — sekä sivustolle että takaisin pelaajalle. Klarna toimii vedonlyönnissä maksuvalittajana, ei maksupalveluntarjoajana.

Käytännössä tämä tarkoittaa, että kun teet Klarna-talletuksen, Klarna ohjaa verkkopankkimaksusi vedonlyöntisivuston tilille ja vahvistaa tapahtuman. Se on kuin postin valittama kirje: Klarna kuljettaa maksun perille, mutta ei ota vastuuta paluupostista. Kotiutuksessa sivusto tarvitsee palvelun, joka voi siirtaa rahaa takaisin — ja tämä vaatii eri teknisen infrastruktuurin ja eri saantelystatuksen.

Trustly on rakennettu alusta asti kaksisuuntaiseksi. Sen API-rajapinta tukee sekä ”deposit” että ”withdrawal” -kutsuja samalla integraatiolla. Sivuston kehittajan näkökulmasta tämä tarkoittaa yhtä integraatiota, joka hoitaa molemmat suunnat. Klarna vaatisi erillisen kotiutusintegraation, jota Klarna ei tarjoa.

Olen kuullut spekulaatioita siitä, että Klarna kehittaisi kotiutustoimintoa osana pankkipalvelujensa laajentamista. Klarnan pankkilisensi mahdollistaisi sen teknisesti, ja yhtion kasvanut pankkikayttajakunta — 15,8 miljoonaa pankkiasiakasta, kasvua 101 prosenttia — viittaa siihen, että rahansiirtopalvelut ovat strategisesti kiinnostavia. Mutta toistaiseksi näin ei ole tapahtunut, ja lupaavia merkkeja ei ole julkisesti näkyvissä.

Yksi mielenkiintoinen vaihtoehtoinen skenaario olisi, että Klarna tarjoaisi kotiutuksen pankkipalvelunsa kautta — ei vedonlyöntisivuston kassalta, vaan Klarnan oman sovelluksen kautta. Pelaaja voisi siirtaa voitot Klarna-pankkitililleen ja sielta edelleen omalle pankkitililleen. Tämä kiertaisi kassaintegraation ongelman mutta vaatisi, että pelaajalla on Klarnan pankkitili. Toistaiseksi tämä on spekulaatiota, ei todellisuutta.

Parhaat kotiutustavat Klarna-vedonlyöjälle

Kun Klarna ei hoida kotiutusta, mikä hoitaa? Olen testannut kymmenia kotiutustapoja vuosien varrella ja tiivistän parhaat vaihtoehdot tähän. Käytännön kokemus on opettanut, että kotiutustavan valinta on lähes yhtä tärkeä kuin talletustavan valinta — ja monet pelaajat ajattelevat sitä vasta kun voitto on pelitililla ja se pitäisi saada kotiiin.

Spelinspektionenin entinen pääjohtaja Camilla Rosenberg on korostanut lisenssinhaltijoiden vastuuta varmistaa, että rahapelaaminen tapahtuu turvallisissa ja vastuullisissa ymparistoissa. Tämä vastuullisuus ulottuu myös kotiutuksiin: luotettava sivusto tarjoaa selkeat, nopeat ja turvalliset kotiutusvaihtoehdot riippumatta siitä, milla maksutavalla talletus tehtiin. Sivusto, joka tekee kotiutuksen vaikeaksi, ei ansaitse luottamustasi — riippumatta siitä kuinka hyvät sen kertoimet ovat.

Parhaat kotiutusvaihtoehdot Klarna-vedonlyöjälle ovat suora pankkisiirto, Trustly ja sähköisten lompakkojen kautta tehtava nosto. Käydän jokaisen läpi erikseen.

Ennen yksityiskohtia on hyvä ymmärtää yksi perusperiaate: kotiutustavat eivat ole yhdenvertaisia nopeudessa, kustannuksissa tai saatavuudessa. Pankkisiirto on hitain mutta universaalein. Trustly on nopein mutta ei ole saatavilla kaikkialla. Sähköiset lompakot — kuten Skrill tai Neteller — ovat nopeita mutta vaativat erillisen tilin ja saattavat peria palvelumaksuja. Valinta riippuu siitä, mitä arvostat eniten: nopeutta, kaytettavyytta vai kustannustehokkuutta.

Yksi yksityiskohta, joka monelta unohtuu: ensimmäinen kotiutus on lähes aina hitaampi kuin seuraavat. Sivusto vaatii henkilöllisyyden vahvistamisen ennen ensimmäistä nostoa — tämä on lakisääteinen vaatimus, ei sivuston kiusantekoa. Vahvistus tarkoittaa yleensä henkilöllisyystodistuksen ja mahdollisesti osoitetodistuksen lahettamista. Tee tämä heti rekisteröitymisen jälkeen, niin ensimmäinen kotiutus ei viivästy vahvistusprosessin takia.

Pankkisiirto — yleisin kotiutustapa

Jos kysyt minulta mikä kotiutustapa on varmin, vastaan aina pankkisiirto. Se ei ole nopein eikä katevin, mutta se toimii joka kerta ja jokaisella sivustolla. Tämä luotettavuus on aliarvostettu ominaisuus maailmassa, jossa moni muu kotiutusmenettelma voi yllattaa ongelmilla.

Suora pankkisiirto on yleisin kotiutustapa ja se on saatavilla lähes kaikilla vedonlyöntisivustoilla. Prosessi on yksinkertainen: syötät IBAN-numerosi sivuston kotiutus-osiossa, vahvistat summan ja odotat. Rahat näkyvät pankkitilillasi yleensä 1—3 pankkipäivän kuluttua.

Pankkisiirron etu on sen universaalius — se toimii aina ja kaikkialla. Haittapuoli on hitaus. 1—3 pankkipäivää tarkoittaa, että perjantai-iltana aloitettu kotiutus näkyy tilillasi aikaisintaan maanantaina, mahdollisesti tiistaina. Jos pankkipäivien väliin osuu pyha, viive pitenee. Tämä hitaus on turhauttavaa erityisesti silloin, kun olet voittanut merkittävän summan ja haluat rahat käsiisi nopeasti.

Toinen pankkisiirron haittapuoli on, että jotkut sivustot perivat pienen maksun — tyypillisesti 1—5 euroa — pankkisiirtokotiutuksesta. Tämä ei ole suuri summa yksittaisena tapahtumana, mutta jos kotiutat säännöllisesti, se kertautuu. Tarkista aina sivuston kotiutusehdot ennen ensimmäistä nostoa.

Yksi käytännön vinkki: lisää pankkitilisi tiedot sivuston profiiliisi heti rekisteröitymisen jälkeen, vaikka et vielä kotiuttaisi. Moni sivusto vaatii pankkitilin vahvistamisen ennen ensimmäistä kotiutusta, ja tämä prosessi voi kestaa 1—2 päivää. Jos teet sen etukateen, ensimmäinen kotiutus sujuu nopeammin.

Toinen vinkki liittyy kotiutusmaariin. Jotkut sivustot rajoittavat kotiutusten määrää tietylle aikavalille — esimerkiksi yksi kotiutus päivässä tai kolme viikossa. Jos kotiutat säännöllisesti, tarkista nämä rajoitukset etukateen. Pankkisiirtokotiutus on yleensä rajoittamattomin vaihtoehto, mutta käsittelyajat kompensoivat tämän edun.

Kolmas vinkki: sailyta kotiutuskuitit. Joskus pankkisiirtokotiutus viivästyy tai katoaa väliaikaisesti, ja tämän selvittaminen on huomattavasti helpompaa, jos sinulla on kuitti tai kuvakaappaus kotiutuspyynnosta. Tallenna aina vahvistus, jonka saat kotiutuksen jälkeen.

Trustly — nopein vaihtoehto

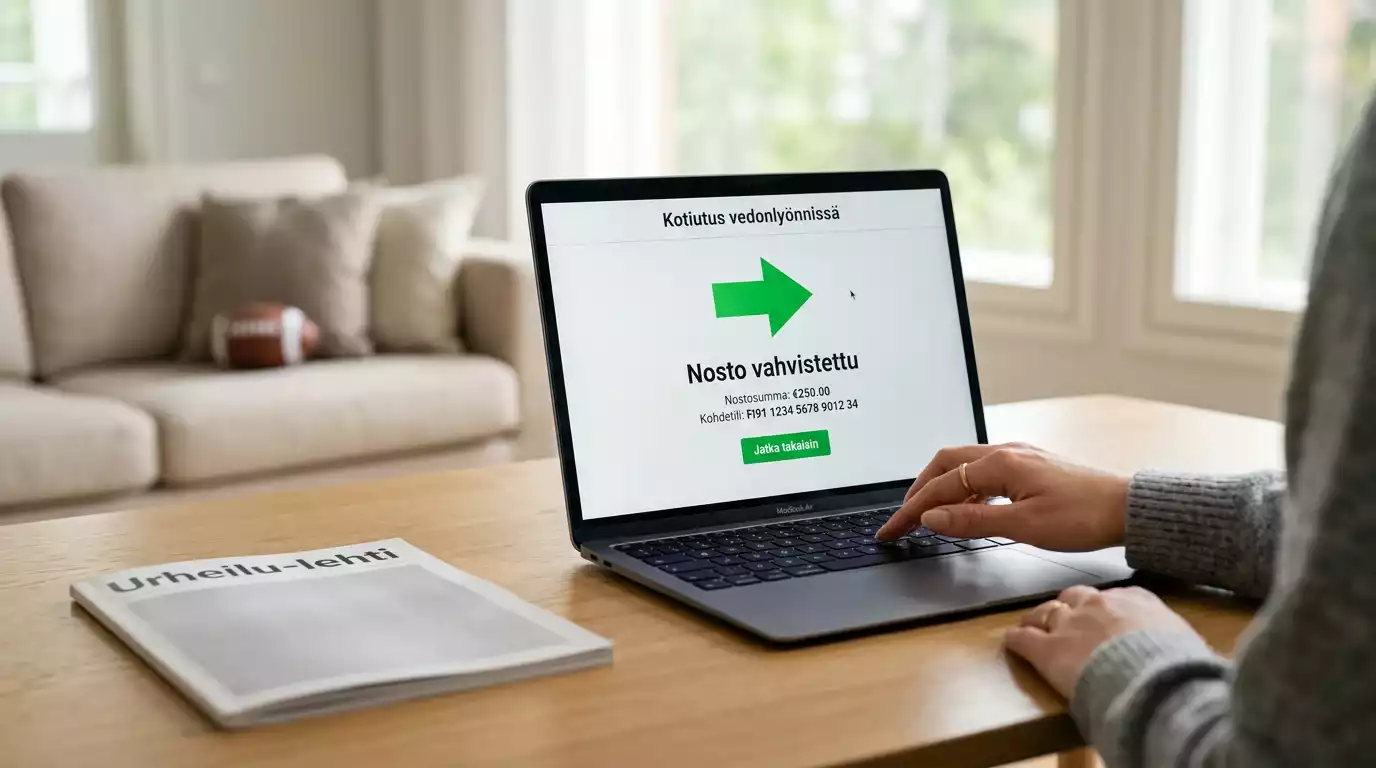

Eräänä perjantai-iltana voitin 800 euroa ja halusin rahat tililleni viikonlopuksi. Pankkisiirto olisi tarkoittanut odottamista maanantaihin. Trustly-kotiutus meni läpi kahdessa tunnissa, ja rahat olivat tilillani ennen kuin menin nukkumaan. Tämä kokemus kertoo kaiken Trustlyn edusta kotiutusvalineena.

Jos nopeus on tärkeää, Trustly on paras kotiutusvaihtoehto Klarna-vedonlyöjälle. Trustly-kotiutus käsitellään yleensä muutamassa tunnissa — nopeimmillaan jopa alle tunnissa. Tämä on merkittävä ero pankkisiirron 1—3 pankkipaivaan.

Trustly-kotiutus toimii näin: valitset Trustlyn kotiutustavaksi, syötät summan, tunnistaudut pankkitunnuksillasi ja vahvistat. Rahat siirtyat suoraan pankkitilillesi Trustlyn järjestelmän kautta. Prosessi on tuttu, jos olet käyttänyt Trustlya talletuksiin — mutta se toimii myös silloin, kun talletus tehtiin Klarnalla.

Trustly-kotiutuksen käsittelyaika vaihtelee sivustoittain. Jotkut sivustot käsittelevät kotiutuspyynnot automaattisesti, jolloin Trustly hoitaa rahansiirron välittömästi kasittelyn jälkeen. Toisilla sivustoilla on manuaalinen tarkistusvaihe, joka voi kestaa muutamasta tunnista vuorokauteen. Itse Trustlyn rahansiirto-osuus kestaa tyypillisesti 15—60 minuuttia — viive syntyy yleensä sivuston omassa käsittelyprosessissa, ei Trustlyssa.

Yksi käytännön asia, jonka monet unohtavat: Trustly-kotiutusta varten sinun on tunnistauduttava pankkitunnuksillasi, aivan kuin talletuksessa. Tämä tarkoittaa, että sinulla pitää olla pankkitunnukset tai mobiiliavain saatavilla kotiutuksen hetkella. Jos olet esimerkiksi matkalla ilman tunnuslukukorttia, et voi tehda Trustly-kotiutusta — mutta pankkisiirtokotiutus onnistuu ilman lisätunnistautumista.

Tämä on olennainen yksityiskohta: et tarvitse Trustly-talletusta voidaksesi käyttää Trustly-kotiutusta. Voit tallettaa Klarnalla ja kotiuttaa Trustlylla samalla sivustolla. Useimmat sivustot sallivat eri maksutavan talletukselle ja kotiutukselle, vaikka jotkut suosittelevat saman maksutavan kayttoa rahanpesun torjuntasyista.

Trustly-kotiutuksen suurin etu pankkisiirtoon verrattuna on nopeus: tunnit paivien sijaan. Toiseksi suurin etu on käyttömukavuus — tunnistautuminen pankkitunnuksilla on tuttu prosessi, joka ei vaadi uusia tileja tai sovelluksia. Kolmas etu on kustannus: Trustly-kotiutus on yleensä ilmainen pelaajalle, kun pankkisiirtokotiutuksesta saatetaan peria pieni maksu.

Trustly-kotiutuksen haittapuoli on saatavuus: kaikki sivustot eivat tue Trustly-kotiutusta, vaikka ne tukisivat Trustly-talletusta. Tarkista aina kotiutusvaihtoehdot erikseen — talletustuki ei takaa kotiutustukea.

Kolmas kotiutusvaihtoehto ovat sähköiset lompakot, kuten Skrill, Neteller tai PayPal. Nämä palvelut ovat nopeita — kotiutus käsitellään yleensä 24 tunnin sisällä — mutta ne vaativat erillisen tilin luomisen. Jotkut sähköiset lompakot perivat myös palvelumaksuja joko kotiutuksesta tai varojen siirtamisesta lompakosta pankkitilille. Oma kokemukseni on, että sähköiset lompakot ovat paras vaihtoehto pelaajille, jotka kayttavat useita vedonlyöntisivustoja ja haluavat keskittaa rahaliikkeen yhteen paikkaan. Satunnaiselle pelaajalle pankkisiirto tai Trustly on yksinkertaisempi.

Neljas vaihtoehto, joka on harvinaisempi mutta mainitsemisen arvoinen, on prepaid-kortti kuten Paysafecard. Nämä eivat perinteisesti tue kotiutuksia, mutta joidenkin prepaid-jarjestelmien — kuten Paysafecashin — kautta myös nostot ovat mahdollisia. Tämä ei ole ensisijainen suositukseni, mutta se voi olla hyodyllinen vaihtoehto pelaajille, jotka haluavat pitää vedonlyontirahat erillään pankkitililtaan.

Tanskan rahapelimarkkina on esimerkki ymparistosta, jossa tämä hybridimalli toimii hyvin. Tanskan lisenssijärjestelmä on saavuttanut 90—95 prosentin kanavointiasteen — lähes kaikki pelaaminen tapahtuu lisensoitujen operaattorien kautta. Suomen tuleva lisenssijärjestelmä ottaa Tanskan mallista oppia, ja on todennäköisestä, että lisensoitujen sivustojen kotiutusvalikoima paranee entisestaan kun kilpailu lisääntyy.

Muuttuuko tilanne 2027 lisenssiuudistuksen myötä

Jokainen Klarna-vedonlyöjä, jolle kerron kotiutusrajoituksesta, kysyy saman jatkokysymyksen: ”Muuttuuko tämä koskaan?” Vastaus liittyy laajempaan muutokseen, joka on kaynnissa Suomen rahapelimarkkinalla.

Suomen eduskunta hyvaksyi uuden rahapelilain joulukuussa 2025, ja laki avaa markkinan yksityisille operaattoreille heinakuusta 2027 alkaen. Tämä on suurin muutos Suomen rahapelimarkkinalla vuosikymmeniin — ja sillä on suoria vaikutuksia kotiutuskysymykseen.

Lisenssijärjestelmä tuo markkinalle uusia operaattoreita, jotka kilpailevat suomalaisista pelaajista. Kilpailu pakottaa operaattorit tarjoamaan parempia palveluja, mukaan lukien nopeampia ja monipuolisempia kotiutusvaihtoehtoja. On todennäköisestä, että lisensoitujen sivustojen kotiutusajat lyhenevat ja maksutapavalikoima laajenee — mikä hyödyttää myös Klarna-talletuksia tekevia pelaajia.

Suomen lisenssijärjestelmän yksityiskohdat ovat tarkeita tässä yhteydessa. Lisenssin hinta on 29 000 euroa hakemuksen kasittelysta ja valvontamaksu vaihtelee 4 000 eurosta 434 000 euroon riippuen operaattorin GGR:sta. GGR-verokanta on 22 prosenttia. Nämä kustannukset tarkoittavat, että vain vakavissaan toimivat operaattorit hakevat lisenssia — ja vakavissaan toimivat operaattorit tarjoavat yleensä kattavan kotiutusvalikoiman.

Tuleeko Klarna koskaan tukemaan kotiutuksia? Tähän ei ole varmaa vastausta, mutta voin antaa arvioni. Klarnan strateginen suunta — pankkipalvelujen laajentaminen, 15,8 miljoonaa pankkiasiakasta — viittaa siihen, että rahansiirtotoiminnot ovat yhtion agendalla. Mutta vedonlyönnin kotiutukset ovat kapea markkina suhteessa Klarnan kokonaiisliiketoimintaan, ja sääntelypaine — erityisesti Ruotsin BNPL-kielto — tekee vedonlyontialan laajentamisesta epähoukuttelevaa.

On myös mahdollista, että tilanne muuttuu eri suuntaan kuin odotetaan. Jos Suomen lisenssijärjestelmä asettaa tiukat vaatimukset maksutavoille — esimerkiksi kieltamalla BNPL-talletukset — Klarna saattaa vetaytya vedonlyontimarkkinalta kokonaan. Tässä skenaariossa kotiutuskysymys ratkeaa itsestaan: jos Klarnaa ei voi käyttää talletuksiin, kotiutuskysymys ei ole enaa relevantti.

Todennäköisempi skenaario on nykyisen tilanteen jatkuminen: Klarna sailyy talletusmaksutapana niilla sivustoilla, jotka tukevat sitä, ja kotiutus tehdaan muilla keinoilla. Tämä ei ole ideaali mutta se on toimiva ratkaisu, jota miljoonat pelaajat kayttavat päivittäin ilman suuria ongelmia. Olennaista on valmistautuminen — tiedä vaihtoehtosi ennen kuin tarvitset niitä.

Realistinen arvioni on, että Klarna ei tule tukemaan vedonlyontikotiutuksia lahivuosina. Tämä ei ole ongelma, kunhan tunnet vaihtoehdot ja valmistaudut kayttamaan niitä. Trustly ja pankkisiirto kattavat kotiutustarpeen luotettavasti, ja Suomen lisenssijärjestelmä tuo todennäköisesti markkinalle vielä lisää vaihtoehtoja.

Veikkauksen GGR laski viime vuonna 931 miljoonaan euroon — jyrkkä pudotus vuoden 2017 huippuluvusta 1,8 miljardia euroa. Tämä kertoo siitä, että suomalainen pelaaja etsii vaihtoehtoja ja on valmis kayttamaan kansainvalisia sivustoja. Nailla sivustoilla kotiutuskysymys on arkea, ja Klarna-käyttäjän on hyvä ymmärtää omat vaihtoehtonsa ennen kuin aloittaa pelaamisen.

Tanskan rahapelimarkkina tarjoaa nakokulmaa siihen, milta Suomen tulevaisuus voisi näyttää. Tanskan lisenssijärjestelmä on saavuttanut 90—95 prosentin kanavointiasteen, ja lisensoitujen sivustojen kotiutusvalikoima on laaja ja kilpailukykyinen. Jos Suomi pääsee edes lahelle tätä tasoa, kotiutusvaihtoehdot paranevat merkittävästi myös Klarna-kayttajille. Kilpailu operaattorien välillä pakottaa parantamaan kotiutusnopeuksia ja laajentamaan maksutapavalikoimaa — tämä on markkinamekanismi, joka toimii pelaajan eduksi.

Kotiutus ei ole este Klarna-vedonlyonnille — se on käytännön yksityiskohta

Kymmenen vuoden aikana olen oppinut, että vedonlyöjän suurimmat ongelmat eivat ole teknisia vaan psykologisia. Kotiutuskysymys on tekninen — se ratkeaa valitsemalla oikea kotiutusmaksutapa. Todellinen haaste on muualla: pelinhallinnassa, riskienhallinnassa ja pitkäjänteisessä strategiassa.

Klarna on hyvä talletusmaksutapa suomalaiselle vedonlyöjälle. Se on nopea, turvallinen ja tuttu. Se, että sillä ei voi kotiuttaa, on käytännön rajoitus, ei periaatteellinen ongelma. Valmistaudu kotiutukseen etukateen: lisää pankkitilisi tiedot sivuston profiiliin, rekisteroidy Trustlyyn jos se on saatavilla ja tarkista sivuston kotiutusehdot ennen ensimmäistä talletusta. Näin kotiutus sujuu ongelmitta silloin kun sen aika tulee.

Oma käytäntöni on yksinkertainen ja toimii joka kerta. Ennen kuin teen ensimmäisen talletuksen uudelle sivustolle, tarkistan kolme asiaa: onko Klarna saatavilla talletukseen, onko Trustly tai pankkisiirto saatavilla kotiutukseen ja mikä on sivuston kotiutuksen käsittelyaika. Jos nämä kolme asiaa ovat kunnossa, tiedan että sekä rahan vieminen pelitilille että sen tuominen takaisin onnistuu sujuvasti.

Yksi lisävinkki, jonka olen oppinut kantapaan kautta: ala anna pelitilin saldon kasvaa liian suureksi. Kotiuta voitot säännöllisesti, vaikka se vaatii ylimääräisen vaiheen Klarna-kayttajalta. Pelitililla oleva raha on aina alttiina riskille — sekä pelaamisriskille että sivuston liiketoimintariskille. Kotiutettu raha on pankkitilillasi ja turvassa. Tämä periaate on tärkeämpi kuin mikään yksittainen maksutapavalinta.

Lopulta kotiutuskysymys on perspektiivikysymys. Jos katsot sitä ongelmana, se turhauttaa. Jos katsot sitä käytännön yksityiskohtana, se ratkeaa viidessa minuutissa. Valitse kotiutusmaksutapa etukateen, rekisteroidy siihen ja unohda ongelma. Silloin voit keskittya siihen, mikä vedonlyönnissä on tärkeintä: hyvien vetojen loytamiseen.

Ja muista: Trustly-kotiutus on yleensä nopein vaihtoehto Klarna-vedonlyöjälle. Se on eri palvelu kuin Klarna, mutta se täydentää Klarnaa juuri siinä kohdassa, jossa Klarna jaa vajaaksi. Yhdessä ne kattavat koko vedonlyönnin rahaliikkeen — talletuksen ja kotiutuksen — luotettavasti ja turvallisesti.